Оценка LGD дефолтных и проблемных активов – Передовая практика

Введение

Оценка LGD необходима для разных целей, в том числе для соблюдения требований, внутреннего распределения капитала, ценообразования, стресс-тестирования и секьюритизации. Рассматривая отдельные активы, каждому активу в любой момент времени обычно присваивают ряд разных (хотя и анатилически согласованных) оценок LGD, включая ожидаемые LGD (для учета по МСФО 9), LGD при экономическом спаде (для распределения капитала согласно Базелю), стрессовые LGD и другие оценки для целей внутреннего пользования.

Большинство активов подавляющей части финансовых учреждений являются производительными. Следовательно, в центре внимания всех этих видов LGD (независимо от цели оценки) естественным образом оказывается оценка потерь в случае будущего дефолта (в настоящее время беспроблемного) актива.

Несмотря на это, проблемные активы и активы, уже ставшие дефолтными, вызывают особые дополнительные вопросы. В данной статье обсуждается передовая практика решения этих вопросов.

Общие соображения

Как только кредитная характеристика заемщика ухудшается настолько, что ему присваивают статус «проблемного», он традиционно и все чаще становится объектом повышенного внимания и проверки.

С этого момента оценки LGD (и вероятности дефолта (PD), в случае его отсутствия) обязательно надо пересматривать не только относительно остального портфеля для целей внешней отчетности (например, по МСФО9 и базельской) и в интересах регулярной внутренней управленческой отчетности, но и для повышения их частотности. В частности, присвоенные значения PD могут меняться (по мере перехода обязательств из категории просрочки от 1 до 30 дней в категорию просрочки от 60 до 90 дней), и оценки LGD нуждаются в обновлении вместе с ними. Аналогичным образом, по мере повышения доступности информации (о случаях более крупного масштаба), может понадобиться уточнение оценок LGD, даже если присвоенные значения PD остаются неизменными.

Крайне важно проводить актуализацию LGD (и PD, когда это целесообразно) с применением методологий, аналитически согласованных с теми, которые используют для непроблемных активов, а также с целью пересмотра оценки LGD (например, МСФО 9, Базеля, внутренней отчетности).

Аналитически согласованная методология оценки LGD

Надежная методология оценки LGD работает следующим образом:

- Во-первых, определяют характерную для фирмы «экономическую стоимость активов» (EVA) тех компаний, которые являются «непрерывно действующими», и «ликвидационную стоимость активов» (LVA) тех компаний, которые прекратили свои операции.

- Затем моделируют стрессовый сценарий для EVA «непрерывно действующих» компаний, последовательно повышая стресс до (или выше) уровня, необходимого для дефолта заемщика, чтобы определить распределение вероятности EVA в пост-дефолтном пространстве.

- Для других фирм, которые прекратили деятельность по иным причинам, применяют распределение вероятности LVA.

- После этого пониженную (или стрессовую) EVA (или LVA) каждого уровня (и связанные с ней вероятности) сравнивают с долгом заемщика для расчета LGD.

При оценке LGD (и в дополнение к распределению вероятности EVA и LVA) учитывают также следующие факторы:

- Цель расчета (например, LGD при экономическом спаде, ожидаемые LGD или LGD при указанном допущении о стрессе или устойчивости к риску), обуславливающую минимальный уровень стресса, применяемого к EVA (или LVA).

- Приоритетность оцениваемого займа, долга или актива (например, количество более приоритетных обязательств, обязательств с равными правами или менее приоритетных по отношению к оцениваемому активу обязательств)

- Доброжелательность к кредитору со стороны страны, в которой расположено постоянное место нахождения должника (что влияет на конечную ликвидационную стоимость и условия, на которых обязательства могут быть реструктурированы)

- Количество, качество и волатильность определенных активов, обеспечивающих конкретные обязательства.

- Ожидаемые ликвидационные расходы

- Отраслевая и экономическая конъюнктура, в которой заемщик ведет деятельность

- Любые внешние механизмы или поддержка, доступные для содействия ликвидации.

Проблемные, но не дефолтные

Пока заемщика классифицируют как «проблемного» (но не дефолтного), его продолжают считать «непрерывно действующим» (поскольку дефолта – пока еще – не ожидают), а для оценки LGD используют EVA (хотя EVA рассчитывают, исходя из финансовой характеристики актива как проблемного).

Дефолтные

Дефолты можно подразделить на:

- Дефолты с (пока еще) не начатой процедурой банкротства;

- Дефолты с управлением при процедуре банкротства, но (пока еще) без (обязательной или добровольной) ликвидации или роспуска;

- Дефолты с процедурой банкротства в целях ликвидации или роспуска.

С течением времени дефолты могут: мигрировать из одной подгруппы в другую; быть устранены до начала процедуры банкротства (благодаря спасительной поддержке или реструктуризации); быть устранены с появлением (реструктурированного) «непрерывно действующего» предприятия (обычно из ситуации дефолта выходят на этапе управления при банкротстве, а не на этапе ликвидации) или завершиться полной ликвидацией или роспуском (с последующими конечными потерями, уже известными и фактическими итоговыми).

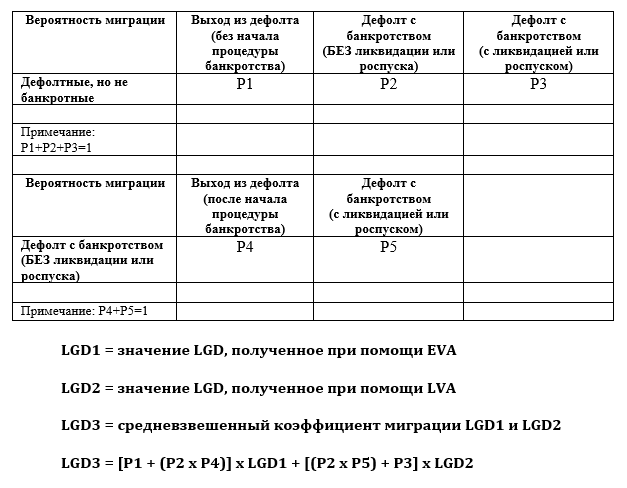

Дефолтные, но не банкротные

Передовая практика оценки дефолтов с таким статусом включает, в первую очередь, оценку EVA (экономической стоимости активов) и LVA (ликвидационной стоимости активов) компании.

EVA определяют в порядке, предусмотренном для недефолтных заемщиков, которые являются «непрерывно действующими» (то есть, в общем и целом, как скорректированную стоимость балансовых активов плюс стоимость будущей коммерческой деятельности, которая будет осуществлена в качестве «непрерывно действующего» предприятия). LVA определяют, исходя из допущения о ликвидации (то есть неизбежного прекращения деятельности, как скорректированную стоимость балансовых активов).

С аналитической точки зрения, первый подход (EVA) целесообразен для дефолтных фирм, процедура банкротства в отношении которых еще не начата (или начата, но впоследствии безуспешно завершена), но которые либо реструктурируют свои обязательства, либо получают спасительную поддержку или приобретаются третьими сторонами (с экономическим убытком для кредиторов или без него). С аналитической точки зрения, второй подход (LVA) целесообразен для фирм, в отношении которых начата процедура банкротства или ликвидации (которые впоследствии ликвидированы или распущены).

Затем в обычном порядке запускают модель LGD для расчета будущих коэффициентов LGD для обоих описанных выше подходов (то есть разделяя первоначальные значения при помощи EVA и LVA).

Наконец, коэффициенты дефолта (без банкротства), переходящего в статус (a) выхода из дефолта и (b) банкротства, применяют как весовые коэффициенты к двум будущим показателям LGD для завершения расчета и получения результата.

Поскольку миграция обычно занимает короткий временной промежуток и коэффициенты миграции варьируются в зависимости от экономических условий, передовая практика заключается в использовании срезовых (PIT) коэффициентов миграции (отражающих текущие и будущие экономические условия), а не долгосрочных средних коэффициентов миграции.

В случаях, когда актуальная информация о проблемном финансовом профиле заемщика недоступна, традиционно применяют инструменты оценки значений EVA и LVA как функции от: последней доступной финансовой информации; соответствующих коэффициентов PD в отношении к такой финансовой информации; а также макроэкономических показателей, относящихся к периоду из финансовой отчетности.

Дефолтные и банкротные (но НЕ ликвидируемые или распускаемые)

Тот же средневзвешенный подход применим к дефолтным, но НЕ банкротным активам.

В этом случае:

LGD3 = P4 x LGD1 + P5 x LGD2

Дефолтные и банкротные в процессе ликвидации или роспуска

LGD при дефолте этой подкатегории рассчитывают исключительно на основании ликвидационной стоимости активов (LVA).

Индивидуальные оценки LGD в противовес количественным оценкам LGD

Индивидуальный подход означает оценку LGD (или изменение LGD, полученного количественным методом) на основании конкретной информации, предоставленной о конкретном заемщике или активе.

В целом, индивидуальный подход относится к добросовестной практике управления рисками, если (i) сумма риска велика (и существенна для кредитора) и (ii) кредитор обладает определенной информацией о дефолтном заемщике и его текущем финансовом положении, что позволяет осуществить более точный расчет по конкретной фирме.

Количественные подходы более общего характера целесообразны с практической точки зрения, когда суммы риска невелики (поэтому стоимость точной индивидуальной оценки фирмы перевешивает выгоды от повышенной точности) или когда доступной информации недостаточно (на дату расчета) для использования индивидуального фирмоориентированного подхода (причем любая попытка индивидуального расчета по фирме даст ложные результаты). Более того, для крупных портфелей со средними рисками (таких как малые и средние предприятия или розница) обычно выбирают коллективный подход с применением количественных методов к дефолтным субпортфелям.

Также встречаются случаи, когда при оценке большого портфеля первоначально следуют количественному подходу по причине недостатка информации для индивидуального расчета, но впоследствии, в рамках более поздних периодов учета, переходят на индивидуальный подход (когда больший объем информации становится доступным).

Применение индивидуальных подходов все же не исключает использования количественных методов оценки LGD (пусть и играющих вспомогательную роль), так как:

- Они служат «проверкой правильности» индивидуальных оценок (соответствует передовой практике)

- Помогают оценщикам, следующим индивидуальному подходу, формулировать более обоснованные оценки

- Способствуют получению других значений LGD по тем же случаям оценки, необходимых для другой отчетности (например, базельской, МСФО9)

Пишите нам

EMEA

Risk-Enterprise Limited

Адрес электронной почты: info@risk-enterprise.com